- Was ist ein Darlehen?

- Unterschied zum Kreditvertrag

- Der Darlehensvertrag bzw. Kreditvertrag

- Was sind die Bestandteile eines Darlehensvertrages?

- Wann beginnt und endet ein Darlehensvertrag?

- Wie sind die Kündigungsbedingungen eines Darlehensvertrages?

- Wann ist ein Darlehensvertrag ungültig oder rechtswidrig?

- Rechte und Pflichten beim Darlehensvertrag

- Was sind die Unterschiede zwischen privaten und geschäftlichen Darlehen?

- Was sollten Sie bei privaten Darlehensverträgen beachten?

Darlehensvertrag und Kreditvertrag

Ein Darlehen ist ein Vertrag, mit welchem ein Darlehensgeber einem Darlehensnehmer Geld oder Gegenstände zur Verfügung stellen kann und nach der vereinbarten Zeit verzinst zurückerhält.

Was ist ein Darlehen?

Ein Darlehen ist dafür gedacht, dass Sie Geld oder Gegenstände von einem Darlehensgeber, auch Gläubiger genannt, leihen können. Eine solche Finanzierungshilfe soll Sie vor allem dabei unterstützen, geplante Projekte, wie zum Beispiel Wohnraumschaffung bzw. -kauf, ein Autokauf oder eine Unternehmensgründung, zu finanzieren, wenn das Eigenkapital dafür nicht ausreicht. Dabei wird zwischen dem Gläubiger und dem Darlehensnehmer ein Darlehensvertrag aufgesetzt. In diesem wird geregelt, welcher Betrag bzw. welche Sache als Darlehen gewährt wird, in welcher Form und bis zu welchem Zeitpunkt das Darlehen getilgt werden muss und welche Zinsen und mögliche weitere Gebühren – zum Beispiel Kreditbearbeitungsgebühren – dafür anfallen.

Die Rahmenbedingungen eines solchen Vertrages werden im Bürgerlichen Gesetzbuch (BGB) festgehalten. Dort wird beispielsweise geklärt, welchen Formvorschriften ein Darlehensvertrag unterliegt oder welche Voraussetzungen ein solches Geschäft verlangt. Ebenso wird erläutert, welche Rechte und Pflichten sowohl der Darlehensgeber als auch -nehmer haben. In diesem Gesetz lassen sich somit alle wichtigen Details über den Darlehensvertrag finden, wodurch vor allem der Verbraucher zum Beispiel vor Kredithaien oder einer übermäßigen Verschuldung geschützt werden soll, aber auch der Gläubiger Absicherungsmöglichkeiten (z. B. durch Zahlungsausfall) erhält.

Darlehensverträge für Sie zusammengefasst:

- Es gibt private und geschäftliche Darlehensverträge

- Im Darlehensvertrag werden alle rechtlichen und vertraglichen Einzelheiten zum Kredit festgelegt

- Ein Kreditvertrag ist erst mit der Unterschrift beider Vertragsparteien gültig

- Beim Abschluss von Darlehensverträgen gilt es einiges zu beachten

Da es bei einem Darlehensvertrag viele Details zu berücksichtigen gilt, haben wir in diesem Beitrag die wichtigsten Informationen über einen solchen Vertrag sowie die damit verbundenen Rechte und Pflichten für Sie zusammengetragen.

Zinsbindungsdauer, Tilgungshöhe, effektiver Zinssatz, Darlehenszweck und Sicherheiten sollten beim Abschluss eines Darlehensvertrages auf jeden Fall beachtet werden."Pierre Torster

Rechtsanwalt Ass. jur. Dipl. jur.

Unterschied zum Kreditvertrag

Ihnen ist aufgefallen, dass die bisherige Beschreibung des Darlehens auch auf einen Kreditvertrag zutrifft? Damit liegen Sie natürlich richtig, denn wenn im Volksmund von einem Kredit gesprochen wird, ist auch dies nichts anderes als ein Darlehen. Der einzige Unterschied lässt sich im sprachlichen Gebrauch festmachen: Während bei kleineren Beträgen und kürzerer Rückzahlungsfrist oft von einem Kredit gesprochen wird, bezeichnet man eine höhere Finanzierungshilfe mit längerer Rückzahlungsfrist meist als Darlehen.

Aus diesem Grund spricht man in der Bau- und Immobilienbranche vorwiegend von einem Darlehen, da es sich um langfristige Geldanleihen mit hohen Beträgen handelt. Das Darlehen gilt als Unterkategorie von Krediten, welche wiederum die Bezeichnung für jede Form der Geldanleihe darstellen. Bei der Beschaffung von Fremdkapital im kleineren Rahmen wird im täglichen Bankgeschäft jedoch von einem Kredit gesprochen, also einer kurz- bis mittelfristigen Geldanleihe, die innerhalb weniger Jahre vollständig getilgt sein muss. Aufgrund der hohen Kreditbeträge bei Darlehen geht man hier von einer deutlich längeren Laufzeit aus. Für Darlehen werden häufig Sicherheiten wie Hypotheken oder Bürgen gefordert.

Aus rechtlicher Sicht ist es somit irrelevant, ob von einem Kredit oder Darlehen gesprochen wird, da es sich um dasselbe Rechtsgeschäft handelt und lediglich die Benennung dafür differiert.

Der Darlehensvertrag bzw. Kreditvertrag

Wie bereits erläutert, ist für ein Darlehen bzw. Kredit ein Vertrag zwischen dem Darlehens- bzw. Kreditgeber und dem Darlehens- bzw. Kreditnehmer nötig. Doch wozu wird ein solcher Vertrag überhaupt benötigt?

Darlehensvertrag nach § 488 Abs. 1 BGB

Durch den Darlehensvertrag wird der Darlehensgeber verpflichtet, dem Darlehensnehmer einen Geldbetrag in der vereinbarten Höhe zur Verfügung zu stellen.

Der Darlehensnehmer ist verpflichtet, einen geschuldeten Zins zu zahlen und bei Fälligkeit das zur Verfügung gestellte Darlehen zurückzuzahlen.

Wie dem BGB zu entnehmen ist, soll der Vertrag die Rechte und Pflichten beider beteiligten Parteien festhalten. Ein solcher Vertrag hat in jedem Fall die Höhe des Darlehensbetrages, die vereinbarten Zinsen sowie mögliche vereinbarte Fristen zur Tilgung zu enthalten.

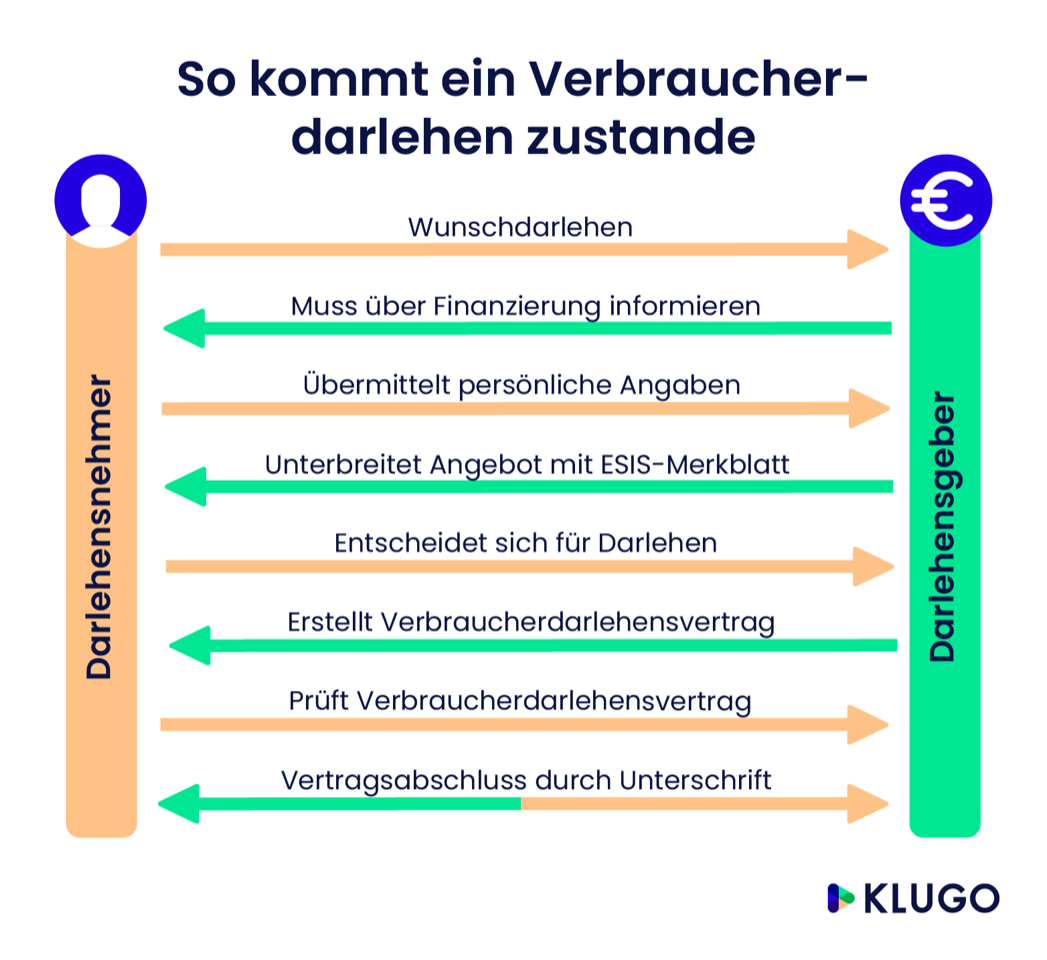

Detailliertere Angaben sieht das BGB für sogenannte Verbraucherdarlehensverträge vor. Ein Verbraucherdarlehen ist ein Darlehen, das an eine natürliche Person und für den privaten Gebrauch vergeben wird – ab einer Höhe von 200 Euro und wenn der geliehene Betrag nicht in weniger als drei Monaten und mit geringen Kosten getilgt wird.

Sind diese Voraussetzungen erfüllt, schreibt das BGB folgende vorvertragliche Bedingungen für den Gläubiger vor (vgl. § 491a BGB):

- Dem Darlehensnehmer müssen alle relevanten Informationen, die den Vertragsabschluss betreffen, zur Verfügung gestellt werden, damit dieser das Angebot prüfen und mit anderen vergleichen kann.

- Der Darlehensnehmer kann einen Entwurf des Vertrages verlangen (bzw. ist der Darlehensgeber teilweise sogar zur Vorlage verpflichtet).

- Dem Darlehensnehmer müssen Erläuterungen zum Vertrag zur Verfügung gestellt werden, damit dieser alle Inhalte versteht und abschätzen kann, ob das Darlehen zum eigenen Vorhaben und zur persönlichen Finanzlage passt.

Was sind die Bestandteile eines Darlehensvertrages?

Damit ein Darlehensvertrag gültig ist, müssen einige wesentliche Informationen im Vertrag enthalten sein. Das gilt für alle Daten, die den Kredit oder das Darlehen betreffen. Bei geschäftlichen Verträgen greifen automatisch die gesetzlichen Regelungen, während bei privaten Darlehensverträgen besonders auf Vollständigkeit geachtet werden sollte. Zu den relevanten Bestandteilen eines Darlehensvertrages gehören:

Vertragsparteien: Sowohl der Darlehensgeber als auch der Darlehensnehmer sollten mit vollständigem Namen und der (Wohn-) Anschrift im Darlehensvertrag erwähnt werden.

Darlehenssumme: Damit der Darlehensvertrag seine Gültigkeit erhält, muss auch die Höhe der gewünschten Darlehens- oder Kreditsumme aufgelistet werden. Sofern es sich nicht um einen Geldbetrag handelt, kann stattdessen auch der Wert eines Gegenstandes eingetragen werden.

Vertragslaufzeit: Auch die Vertragslaufzeit ist ein wichtiger Bestandteil des Darlehensvertrags. Sie legt fest, bis wann der Darlehensnehmer seine Schuld beim Darlehensgeber beglichen haben muss. Durch die angesetzte Vertragslaufzeit und die gesamte Summe des Darlehens lässt sich außerdem ermitteln, wie hoch die monatlichen Raten der Rückzahlung ausfallen.

Zinshöhe: In den meisten Darlehensverträgen wird auch ein Zinssatz festgelegt, der zu den eigentlichen Rückzahlungen des Darlehens angerechnet wird. Bei einem Darlehensvertrag wird jedoch nicht nur die Zinshöhe geregelt, sondern auch die Zeitpunkte, zu denen die Zinszahlungen fällig werden.

Auszahlungsmodalitäten: Wenn es um einen Darlehensvertrag mit Geldauszahlung geht, wird in den Auszahlungsmodalitäten festgehalten, zu welchem Zeitpunkt die vollständige Kreditsumme ausgezahlt wird. Hier ist eine einmalige Auszahlung oder eine Ratenzahlung möglich. Beinhaltet der Darlehensvertrag dagegen einen Sachwert, legen die Auszahlungsmodalitäten den Zeitpunkt der Übergabe fest.

Zeitraum der Zinsbindung: Insbesondere bei langen Darlehensverträgen spielt der Zeitraum der Zinsbindung eine große Rolle und sollte daher im Vertrag festgehalten werden.

Rückzahlungsmodalitäten: Es gibt unterschiedliche Formen der Rückzahlungen. Am häufigsten nutzen Darlehensverträge die monatlichen Raten, bei denen Geldbeträge in kleinen Raten zurückgezahlt werden, bis die gesamte Schuld beglichen wurde. Es ist aber auch möglich, den gesamten Betrag zum Ende des Darlehensvertrages zurückzuzahlen oder einen Darlehensvertrag mit offener Restschuld abzuschließen. Aufgrund der zahlreichen Möglichkeiten sollten die exakten Zahlungsmodalitäten im Darlehensvertrag festgehalten werden. Dazu zählt im Falle der Ratenzahlung auch der Zeitraum, in dem die Raten fällig werden – beispielsweise monatlich, vierteljährlich oder halbjährlich.

Zusätzliche Gebühren: Alle zusätzlichen Gebühren, die vom Darlehensnehmer übernommen werden sollen, müssen im Darlehensvertrag festgehalten werden.

Kündigungsbedingungen: Darlehensverträge, in denen eine feste Laufzeit festgehalten wurde, bedarf keiner Kündigung. Reguläre Darlehensverträge enden automatisch mit der vollständigen Begleichung der Darlehenssumme. Dennoch gibt es Kündigungsgründe, die im Darlehensvertrag festgehalten werden sollten, u. a. für einen eventuellen Zahlungsverzug oder beim Ausbleiben der vereinbarten Sicherheiten.

Sicherheiten: Werden im Darlehensvertrag Sicherheiten vereinbart, häufig zum Beispiel bei hohen Darlehensbeträgen der Fall, müssen diese gesondert aufgelistet werden. Durch Sicherheiten hat der Darlehensgeber die Möglichkeit, im Falle von Zahlungsausfällen seine Kosten zu decken.

Unterschriften: Erst wenn beide Vertragsparteien den Darlehensvertrag unterzeichnet haben, ist die Vereinbarung gültig. Zusätzlich zu den namentlichen Unterschriften ist auch die Angabe des Datums und Wohnort wichtig.

Wann beginnt und endet ein Darlehensvertrag?

Ein Darlehensvertrag gilt ab dem Zeitpunkt, an dem beide Vertragsparteien – also Kreditgeber und Kreditnehmer – mit der eigenen Unterschrift den vorher festgelegten Vertragsinhalten zustimmen. Ein Darlehensvertrag muss immer schriftlich festgehalten werden, mündliche Vereinbarungen haben keine Rechtsgültigkeit. Wann genau die Verpflichtungen des Vertrags beginnen, sollte direkt im Darlehensvertrag festgehalten werden.

Der Darlehensvertrag endet erst mit der vollständigen Begleichung der Darlehenssumme inkl. aller festgelegten Zinsen. Auch die festgelegte Vertragslaufzeit ist ein guter Indikator, sofern es nicht zu ausgesetzten oder vergessenen Raten für das Darlehen kam. Wenn kein exakter Zeitpunkt der Fälligkeit im Vertrag vereinbart wurde, sind alle vertraglichen Inhalte so lange gültig, bis der Kreditgeber schriftlich kündigt. Dabei hat er eine gesetzlich festgelegte, dreimonatige Kündigungsfrist.

Wie sind die Kündigungsbedingungen eines Darlehensvertrages?

Regulär müssen Darlehensverträge nicht gekündigt werden, da bei einer festgelegten Vertragslaufzeit der Vertrag automatisch endet. Auch bei der vollständigen Rückzahlung der Darlehenssumme inkl. Zinsen kommt der Vertrag zu seinem natürlichen Ende. Dennoch gibt es natürlich gute Gründe für eine Vertragskündigung, die im Vorfeld im Darlehensvertrag festgehalten werden sollten. Wenn es zu einem längerfristigen Zahlungsverzug oder einer vollständigen Zahlungsunfähigkeit seitens des Darlehensnehmers kommt, hat der Kreditgeber die Möglichkeit, den Darlehensvertrag zu kündigen. Sofern Sicherheiten im Vertrag festgehalten wurden und diese nicht zum vereinbarten Zeitpunkt überreicht oder geliefert werden, hat der Kreditgeber ebenfalls die Möglichkeit, den Darlehensvertrag zu kündigen.

Natürlich kann ein Darlehensvertrag innerhalb der gesetzlichen Widerrufsfrist von 14 Tagen ohne die Nennung von Gründen beendet werden. Manche Banken räumen den Kunden auch eine etwas längere Widerrufsfrist ein. Sollte in der Zwischenzeit bereits eine Darlehenssumme überreicht worden sein, muss diese natürlich vollständig zurückgezahlt werden.

Eine außerordentliche Kündigung des Darlehensvertrages ist möglich, wenn eine der beiden Vertragsparteien den Pflichten nicht nachkommt. Dies kann zum Beispiel dann der Fall sein, wenn der Kreditnehmer die Raten nicht zahlt oder der Kreditgeber nicht zum vereinbarten Zeitpunkt das Darlehen überweist oder den Sachwert aushändigt. Auch ein wichtiger Grund kann eine außerordentliche Kündigung des Kreditvertrags rechtfertigen, beispielsweise unvorhergesehene Änderungen der Vermögensverhältnisse.

Wenn Sie weitere Informationen zu Darlehenskündigungen durch die Bank suchen, werden Sie in unserem dazugehörigen Beitrag garantiert fündig.

Wann ist ein Darlehensvertrag ungültig oder rechtswidrig?

Wer einen Darlehensvertrag aufsetzen möchte, sollte dabei bedenken, dass die rechtlichen Grundlagen gemäß § 138 BGB eingehalten werden. Andernfalls handelt es sich um einen rechtswidrigen Kreditvertrag, der keinerlei Gültigkeit besitzt. Durch festgelegte, rechtliche Anforderungen an deinen Darlehensvertrag wird sichergestellt, dass beide Parteien Vorteile aus dem Vertrag ziehen können. Das Ausnutzen finanzieller Notlagen ist zum Beispiel eine Begründung für einen ungültigen Darlehensvertrag, ebenso wie die Forderung nach einem zweiten Kreditnehmer, falls dieser keinerlei Vermögen oder Einkommen besitzt und eine finanzielle Überbelastung die unmittelbare Folge wäre.

Weitere Gründe für einen rechtswidrigen oder ungültigen Darlehensvertrag:

- Keine beiliegende Widerrufs- und Rechtsbelehrung

- Betrügerische Absichten durch einen Vertragspartner

- Nachträgliche Ergänzungen oder Veränderungen am Darlehensvertrag ohne beiderseitiges Einverständnis

- Eine der Vertragsparteien war beim Vertragsabschluss nicht zu Rechtsgeschäften berechtigt (zum Beispiel bei Minderjährigkeit oder gesetzlicher Vertretung)

Gern unterstützen unsere unabhängigen Rechtsexperten Sie bei der Frage, ob ein Darlehensvertrag ungültig oder rechtswidrig ist. Wenden Sie sich dazu einfach an unsere Erstberatung, bei der Fachanwälte für Vertragsrecht Ihnen weiterhelfen.

KLUGO Vertrags-Check vom Rechtsanwalt

Erhalten Sie rechtliche Sicherheit durch den KLUGO Vertrags-Check und vermeiden Sie somit unangenehme Folgen. Mit dem Vertrags-Check können Sie einen bestimmten Vertragspunkt ganz einfach von Zuhause prüfen lassen. Das Ergebnis erhalten Sie innerhalb von 2 Tagen. Die Prüfung kostet Sie einmalig nur 99,90 Euro.

Gehen Sie dazu folgendermaßen vor:

- Reichen Sie den Vertrag/das Dokument ein, das Sie prüfen lassen wollen.

- Fügen Sie eine konkrete Fragestellung hinzu.

- Ihr Dokument wird durch einen Rechtsexperten auf Sach- & Rechtslage geprüft.

- Sie erhalten Ihr geprüftes Dokument innerhalb von 2 Arbeitstagen zurück und haben Klarheit über die rechtliche Situation.

Rechte und Pflichten beim Darlehensvertrag

Wie bei jedem Vertrag entstehen auch beim Kreditvertrag Rechte und Pflichten für die beteiligten Personen. Die wohl wichtigste Pflicht des Darlehensgebers besteht darin, dass der vereinbarte Betrag bzw. die vereinbarte Sache dem Darlehensnehmer nach Vertragsabschluss zur Verfügung gestellt wird. Des Weiteren sind Gläubiger verpflichtet, jegliche den Vertrag betreffende Änderungen, zum Beispiel die Änderung des Sollzinses, umgehend dem Darlehensnehmer bekannt zugeben.

Ein wichtiges Recht für die Darlehensgeber – welches von den meisten auch genutzt wird – stellt die Absicherung des gegebenen Darlehens bei Zahlungsausfall des Darlehensnehmers dar. So verlangen Gläubiger größtenteils eine Sicherheit (z. B. Haus, Grundstücke, Auto) vom Darlehensnehmer, welche im Falle eines Zahlungsausfalls zur Tilgung des Darlehens in das Eigentum des Gläubigers übergehen. Sollte der Darlehensnehmer nicht über ausreichende Sicherheiten verfügen, kann der Darlehensgeber auch eine Bürgschaft verlangen.

Beim Darlehensnehmer liegt die wichtigste Pflicht darin, die vertraglich festgehaltenen Forderungen zu erfüllen, also das Darlehen wie vereinbart zu tilgen. Sollte dabei ein Verzug entstehen, müssen auch gegebenenfalls anfallende Verzugszinsen bezahlt werden.

Sollte keine einmalige Tilgung am Ende der Laufzeit, sondern eine Tilgung in monatlichen, quartalsmäßigen oder jährlichen Raten vereinbart worden sein. So kann der Darlehensnehmer jederzeit einen aktuellen Tilgungsplan vom Gläubiger verlangen, um eine Übersicht der bereits bezahlten Beträge und der noch offenen Schuld zu erhalten. Des Weiteren hat der Darlehensnehmer das Recht, die offene Schuld jederzeit zur Gänze oder teilweise vorzeitig zu tilgen. Dabei kann aber eine Vorfälligkeitsentschädigung anfallen. Sollte keine Laufzeit vereinbart worden sein, kann der Vertrag auch zu jedem Zeitpunkt gekündigt und getilgt werden.

Zinsbindungsdauer, Tilgungshöhe, effektiver Zinssatz, Darlehenszweck und Sicherheiten sollten beim Abschluss eines Darlehensvertrages auf jeden Fall beachtet werden."Pierre Torster

Rechtsanwalt

Ein weiteres wichtiges Recht für den Darlehensnehmer stellt das sogenannte Widerruf-Darlehen bei Verbraucherverträgen dar. Laut diesem hat der Darlehensnehmer das Recht, den Vertrag innerhalb von 14 Tagen ab Abschluss zu widerrufen. Sollte das Darlehen zum Zeitpunkt des Widerrufes schon geleistet worden sein, muss dieses natürlich unverzüglich an den Gläubiger zurückgewährt werden.

Informieren Sie sich vor dem Abschluss eines Kreditvertrages ausgiebig über die damit verbundenen Rechte und Pflichten.

In einem höchstrichterlichen Urteil vom 26.03.2020 entschied nun der Europäische Gerichtshof, dass Verbraucher das Recht haben, Kreditverträge vorzeitig zu kündigen, wenn diese nicht in klarer Form und umfassend die Modalitäten rund um das Widerrufsrecht angeben. Wenn auch Sie Ihren Kreditvertrag widerrufen möchten, nutzen Sie unsere Erstberatung. Bei KLUGO können Sie sofort Kontakt zu einem Anwalt erhalten und Ihre erste rechtliche Frage in Bezug auf den Widerrufsjoker klären.

Was sind die Unterschiede zwischen privaten und geschäftlichen Darlehen?

Geschäftliche Kredite und Darlehen werden meist mit Banken abgeschlossen, während private Darlehensverträge zwischen privaten Vertragsparteien abgeschlossen werden. Es bestehen zahlreiche Unterschiede zwischen einem privaten Kreditvertrag und einem geschäftlichen Kreditvertrag. Vor allem die Verjährungsfrist unterscheidet sich bei privaten und geschäftlichen Darlehensverträgen. Während private Kreditverträge eine Verjährungsfrist von 3 Jahren aufweisen, kann sich diese bei geschäftlichen Darlehensverträgen auf bis zu 10 Jahre ausweiten. Private Darlehensverträge werden zudem nicht an die SCHUFA übermittelt und sind größtenteils auch ohne Abfrage möglich, während Banken in der Regel die Kreditwürdigkeit bei der SCHUFA anfragen und die Informationen zum Kreditvertrag auch entsprechend weiterleiten.

Bei privaten Darlehensverträgen besteht im Hinblick auf die Vertragsgestaltung eine höhere Freiheit, da gesetzliche Vorschriften nur begrenzt eingehalten werden müssen. Geschäftliche Darlehensverträge sind dagegen an zahlreiche Rechtsvorschriften gebunden. Auch Sicherheiten werden bei privaten Darlehensverträgen überwiegend nicht eingefordert, während Banken häufig auf Sicherheiten zurückgreifen möchten, um sich finanziell abzusichern. Während private Darlehensverträge unter Umständen zinsfrei abgeschlossen werden können, fallen bei geschäftlichen Darlehen durch Banken immer Zinsen an. Auch in puncto Kündigung unterscheiden sich private und geschäftliche Darlehen voneinander: Meist fällt bei privaten Kreditverträgen keine Vorfälligkeitsentschädigung an, während Banken diese während der Zinsbindungsfrist einfordern. Unter Umständen spielt auch die Zweckbindung des Darlehens bei Vertragsabschluss eine Rolle. Größere Summen von der Bank können per geschäftlichem Darlehen mit einem bestimmten Zweck verbunden werden, während die Zahlungen aus privaten Darlehensverträgen in der Regel frei verfügt werden können.

Was sollten Sie bei privaten Darlehensverträgen beachten?

Wer einen privaten Darlehensvertrag abschließt, sollte unbedingt daran denken, die daraus gewonnenen Zinsen in der Einkommenssteuererklärung anzugeben. Es handelt sich dabei um sogenannte Einkünfte aus Kapitalvermögen, die an das Finanzamt weitergeleitet werden müssen. Andernfalls könnte dies als Steuerhinterziehung gewertet und rechtlich geahndet werden.

Außerdem sollte auch bei einem privaten Darlehensvertrag das Geld immer überwiesen, statt bar überreicht werden. So ist nachweisbar, dass Sie als Kreditgeber Ihren Pflichten nachgekommen sind. Im Verwendungszweck sollte dabei immer das Wort Darlehen verwendet werden, damit man in einem Streitfalle über einen Nachweis verfügt, der eine mögliche Schenkung ausschließt.

Natürlich sind auch private Darlehensverträge, die schriftlich festgehalten werden, an rechtliche Grundlagen gebunden. Achten Sie bei Vertragsabschluss darauf, dass alle relevanten Informationen im privaten Kreditvertrag vorkommen – so sind Sie auf der sicheren Seite.

Wenn Sie Hilfe bei der Prüfung eines Kreditvertrages benötigen oder allgemeine, rechtliche Fragen zu diesem Thema haben, erhalten Sie bei uns eine Erstberatung von einem unserer Partneranwälte oder Rechtsexperten.

Sie haben eine Rechtsfrage?

Dann nutzen Sie einfach die KLUGO Erstberatung. Die Erstberatung ist ein Telefongespräch mit einem zertifizierten Anwalt aus unserem Netzwerk.

Beitrag juristisch geprüft von der KLUGO-Redaktion

Der Beitrag wurde mit großer Sorgfalt von der KLUGO-Redaktion erstellt und juristisch geprüft. Dazu ergänzen wir unseren Ratgeber mit wertvollen Tipps direkt vom Experten: Unsere spezialisierten Partner-Anwälte zeigen auf, worauf es beim jeweiligen Thema ankommt.

Nichts mehr verpassen!

Wir halten Sie regelmäßig über sorgfältig ausgewählte Inhalte auf dem Laufenden.

Unser Newsletter informiert Sie jeden Monat über:

Aktuelle Rechtsthemen & nützliche Tipps

Das neueste von KLUGO

Wichtige rechtliche Hintergrundinformationen

Ihre Vorteile:

Alle unsere Artikel sind juristisch geprüft. Hierdurch schaffen wir Klarheit und Sicherheit bei allen Rechtsfragen.

KLUGO GmbH 2024

Recht hast du!