- Das Wichtigste in Kürze

- Was ist ein Bausparvertrag?

- Wieso lohnt sich das Bausparen mit der Förderung?

- Wie finde ich den passenden Bausparvertrag?

- Wann sollte ich nicht mit der Bausparkasse finanzieren?

- Wie sicher sind Bausparverträge?

- Vor- und Nachteile eines Bausparvertrags

- FAQ – Bausparvertrag

Bausparvertrag: Ist er sinnvoll?

STAND 21.08.2023 | LESEZEIT 8 MIN

Bausparverträge sind in der heutigen Zeit aufgrund der niedrigen Zinsen und der hohen Abschlusskosten eher unrentabel. Wir erklären Ihnen, wann sich Bausparen dennoch lohnen kann, welche Tarife es gibt und wann Sie nicht mit einer Bausparkasse finanzieren sollten.

Das Wichtigste in Kürze

- Ein Bausparvertrag dient in der Regel der Finanzierung des Baus oder Kaufs eines Hauses.

- Sie sparen die Hälfte der Bausparsumme an und erhalten die andere Hälfte als Darlehen zu einem festen Zinssatz.

- Wer aus dem Bausparen aussteigen möchte, kann den Bausparvertrag entweder kündigen oder verkaufen.

- Anleger sollten auch Alternativen zum Bausparvertrag in Betracht ziehen. Bausparverträge sind aufgrund niedriger Zinsen und anfallender Kosten meist unrentabler als zunächst angenommen.

- Ein Bausparvertrag lohnt sich größtenteils nur, wenn Sie von Förderungen wie der Wohnungsbauprämie profitieren.

Was ist ein Bausparvertrag?

Der Bausparvertrag ist nach wie vor ein beliebtes Mittel, um den Bau oder Kauf eines Hauses zu finanzieren. Er bietet einige Vorteile, wie beispielsweise eine steuerliche Förderung, sodass sich viele Deutsche dafür entscheiden. Außerdem kombiniert er Elemente zweier Verträge: die eines Sparvertrags (Bausparen) und die einer Immobilienfinanzierung (Bauspardarlehen).

Ein Bausparvertrag wird zwischen dem Anleger (Bausparer) und einer Bausparkasse abgeschlossen und dient in erster Linie der Immobilienfinanzierung. Grund für die große Beliebtheit des Bausparens ist, dass es zu den vermögenswirksamen Leistungen zählt und steuerlich gefördert wird.

In einem Bausparvertrag werden bei Vertragsabschluss verschiedene Elemente festgelegt, dazu gehören:

- Zinssätze (für Sparzinsen und Darlehenszinsen)

- Tilgungszeit

- Ansparzeit

- gegebenenfalls die Mindestvertragsdauer

- Abschlussgebühr

- Mindestguthaben bei der Zuteilung

- Regelsparbetrag

- Tilgungsbetrag

Durch die Festlegung dieser Elemente wird jeder Bausparvertrag an die einzelnen Bedürfnisse der Sparenden angepasst. Es werden von den Bausparkassen oftmals unterschiedliche Bauspartarife angeboten, wie beispielsweise Standardtarife, Schnellspartarife, variable Tarife und Langzeittarife.

Bei einem Standardtarif beträgt die Laufzeit rund 20 Jahre, hiervon wird etwa sieben Jahre angespart. Die Zuteilungsreife des Bausparvertrags ist nicht genau vorhersehbar und darf daher auch nicht von der Bausparkasse verbindlich angegeben werden. Grund hierfür ist, dass das Bauspardarlehen aus dem angesparten Guthaben anderer Bausparer finanziert wird und diese Kapitalentwicklung nicht genau vorhergesagt werden kann.

Da jede Bausparkasse eigene Tarife anbietet, lohnt sich ein Vergleich in jedem Fall. Hierbei kann auch ein unabhängiger Finanzberater helfen. Dieser ist an kein Finanzinstitut gebunden und berät daher losgelöst von den Interessen des Arbeitgebers.

Wieso lohnt sich das Bausparen mit der Förderung?

Wer heute einen neuen Bausparvertrag abschließt, erhält in der Regel kaum noch Zinsen. Die Kosten des Bausparens, darunter die Abschlussgebühr von mindestens einem Prozent, machen das Bausparen unrentabel. Aussicht auf eine lukrative Rendite haben Sie nur, wenn Sie die Bausparförderung in Anspruch nehmen.

Für das Bausparen gibt es vier Fördertöpfe, die zum Teil vom Staat und zum Teil vom Arbeitgeber finanziert werden:

- Wohnungsbauprämie

- Arbeitnehmer-Sparzulage

- Vermögenswirksame Leistungen (VL)

- Wohn-Riester, auch Eigenheimrente

Eigenheimrente nach BR-Drs.438/08

Gefördert werden können eine eigene Wohnung beziehungsweise das eigene Haus, Genossenschaftswohnungen, aber auch ein lebenslanges Dauerwohnrecht. Voraussetzung hierfür ist, dass die Wohnung vom Zulageberechtigten selbst genutzt wird und Hauptwohnung beziehungsweise Lebensmittelpunkt dieser Person ist. Sie muss zudem in einem Mitgliedstaat der EU oder in einem Staat, auf den das EWR-Abkommen anwendbar ist, liegen. Ferienwohnungen und Wochenendwohnungen sind von dieser Förderung ausgenommen.

Wenn Sie die Wohnungsbauprämie, die Arbeitnehmersparzulage oder die vermögenswirksamen Leistungen in Anspruch nehmen möchten, lohnen sich in der Regel kleinere Bausparsummen bis zu 20.000 Euro. Je niedriger die Bausparsumme gewählt wird, desto geringer sind die Kosten für den Bausparvertrag, die die Rendite schmälern.

Die Arbeitnehmerzulage 2023 liegt bei 9 Prozent von dem, was Sie (und gegebenenfalls Ihr Arbeitgeber) im letzten Jahr in den Bausparvertrag eingezahlt haben. Wobei die Summe bei Singles auf maximal 43 Euro pro Jahr und bei Paaren auf maximal 86 Euro pro Jahr beschränkt ist. Bei der Wohnungsbauprämie erhalten Singles maximal 70 Euro im Jahr und Verheiratete maximal 140 Euro.

Die vermögenswirksamen Leistungen werden vom Arbeitgeber freiwillig bezahlt. Eine Nachfrage lohnt sich, denn zahlt er, so können Sie jedes Jahr bis zu 480 Euro vom Arbeitgeber als vermögenswirksame Leistung für den Bausparvertrag erhalten und so beim Ansparen unterstützt werden.

Abwicklung eines Bausparvertrags

Das Bausparen ist in drei Phasen gegliedert, die je nach Vertrag unterschiedlich lange dauern können:

- Sparphase: In dieser Phase wird die Bausparsumme, die vertraglich vereinbart wurde, angespart. Hierbei gilt der im Vertrag festgelegte Regelsparbetrag. Das Kapital aller Bausparer wird in der Bausparkasse gesammelt und ist die Basis des Kreditvolumens, das zu dem Zeitpunkt für alle Darlehensnehmer verfügbar ist. Eine Bausparsumme kann in der Regel aufgestockt werden, dann verschiebt sich aber der Zuteilungszeitpunkt des Vertrags.

- Zuteilung: Zuteilungsreif ist der Bausparvertrag, wenn das nötige Mindestsparguthaben angesammelt wurde. In der zweiten Phase wird der Bausparvertrag vonseiten der Bausparkasse zur Auszahlung freigegeben.

- Darlehen: Vor dieser Phase kann der Vertrag ruhen. Das heißt, dass nicht weiter eingezahlt wird, sich aber weiterhin Zinsen ansammeln, sodass die angesparte Summe steigt und die Darlehenssumme reduziert wird. Es wird daher empfohlen, den Bausparvertrag ruhen zu lassen, wenn das Geld nicht sofort benötigt wird. Die Differenz zwischen der abgeschlossenen Vertragssumme und der angesparten Summe wird dem Bausparer dann bei Bedarf als Darlehen gewährt, sodass er die volle vereinbarte Summe des Bausparvertrags zur Verfügung hat. Gezahlt wird der im Vertrag bereits vereinbare Darlehenszins.

Achten Sie darauf, wann eine Zuteilung des Vertrags möglich ist, und planen Sie einen Zeitpuffer oder eine Möglichkeit der Überbrückung ein, für den Fall, dass das Geld später, als von Ihnen angenommen, zugeteilt wird.

Welche Bauspartarife gibt es?

Jede Bausparkasse bietet normalerweise zwei bis drei unterschiedliche Tarife an. In der Regel werden die folgenden Varianten angeboten:

- Der klassische Sparvertrag: Dieser Tarif bietet eine Kombination aus Spar- und Darlehensphase. Sie zahlen regelmäßig in den Vertrag ein und erhalten später, wenn Sie genug angespart haben, ein zinsgünstiges Darlehen.

- Flexibler Bauspartarif: Hier können Sie Ihre Einzahlungen flexibler gestalten und anpassen. Je nach Bedarf können Sie die Höhe der Einzahlungen variieren.

- Bausparsofortfinanzierung: Hier können Sie die Ansparphase eines Bausparvertrags überspringen und direkt ein Darlehen in Anspruch nehmen. Dabei wird der Bausparvertrag nicht bis zur vollen Bausparsumme angespart, sondern bereits vorher ein Darlehen in Anspruch genommen.

- Wohnriester-Bauspartarif: Speziell für die Riester-Förderung konzipierter Bauspartarif, bei dem staatliche Zulagen und Steuervorteile gewährt werden. Mit den Riester-Zulagen können Sie Ihren Bausparvertrag finanzieren. Das Kapital wird später für wohnwirtschaftliche Zwecke wie den Erwerb von Wohneigentum verwendet.

Wie finde ich den passenden Bausparvertrag?

Einen passenden Bausparvertrag zu finden, ist nicht leicht. Die unterschiedlichen Darlehenszinsen, Anspar- und Tilgungszeiträume machen den Vergleich nicht gerade leicht.

Sie können sich zur Entscheidungsfindung an den folgenden Punkten orientieren:

- Ermitteln Sie Ihren Bedarf: Die Bausparsumme sollte realistisch eingeschätzt werden. Möchten Sie Eigentum finanzieren oder eine Modernisierung vornehmen?

- Legen Sie eine realistische Sparrate fest: Sie zahlen mindestens sieben Jahre ein. Welchen Betrag können Sie langfristig investieren? Die Sparrate sollte nicht zu einer finanziellen Belastung für die Haushaltskasse werden.

- Achten Sie beim Vergleich genau auf die anfallenden Kosten des Bausparvertrags: Planen Sie die Abschlussgebühr ein – hier unterscheiden sich die Kosten manchmal extrem. Manche Bausparkassen verlangen Kontoführungsgebühren für die Ansparphase, auch Serviceentgelt genannt. Diese wurde jedoch für unzulässig erklärt (BGH-Urteil vom 15. November 2022 Az. XI ZR 551/21), weil die Bausparkassen keine spezielle Serviceleistung erbringen.

- Vergleichen Sie Agio und Disagio: Ist Ihr Vertrag zuteilungsreif, fallen manchmal weitere Kosten wie Agio und Disagio an. Dies sind laufzeitabhängige Zinsbestandteile, die die Bausparkasse zzgl. der Darlehensrate einfordert.

- Achten Sie auf Kündigungsmöglichkeiten: Wie bei jedem Vertragsabschluss sollten die Bedingungen und Möglichkeiten einer Kündigung genauestens unter die Lupe genommen werden.

Überprüfen Sie darüber hinaus, ob Alternativen rund um die Baufinanzierung für Sie infrage kommen. Nutzen Sie in jedem Fall Finanzierungsmodelle mit Steuervorteilen und Zuschüssen.

Entscheidend für die Reihenfolge der Zuteilung der Bausparer ist die „Bewertungszahl“, die sich aus verschiedenen Faktoren wie Anspardauer, eingezahlter Summe und vorgeschriebener Mindestspardauer zusammensetzt."Pierre Torster

Rechtsanwalt Ass. jur. Dipl. jur.

Wann sollte ich nicht mit der Bausparkasse finanzieren?

Es gibt Situationen, in denen es nicht ratsam ist, mit einer Bausparkasse zu finanzieren. Wenn die Hypothekenzinsen am Markt niedrig sind, könnten herkömmliche Bankdarlehen bessere Konditionen bieten als Bausparverträge. Auch die Zeit spielt eine Rolle: Bausparen erfordert oft eine längere Wartezeit bis zur Zuteilung, was bei schneller Finanzierung hinderlich sein kann.

Die Flexibilität der Finanzierung ist ebenfalls wichtig. Bausparverträge können Einschränkungen bei vorzeitigen Rückzahlungen oder Vertragsänderungen aufweisen, was sich auf Anpassungen an veränderte finanzielle Situationen auswirken kann. Die Kreditwürdigkeit spielt ebenfalls eine entscheidende Rolle. Wenn diese problematisch ist, könnte die Bewilligung eines Bauspardarlehens schwierig sein.

Längerfristige Pläne sollten ebenso berücksichtigt werden. Bauspardarlehen sind auf langfristige Finanzierung ausgelegt, daher sind sie möglicherweise nicht die beste Option, wenn kurz- oder mittelfristige Pläne wie Verkauf oder Umzug bestehen.

Wie sicher sind Bausparverträge?

Bausparverträge gelten in der Regel als sichere Anlageform, da sie von staatlich regulierten Bausparkassen angeboten werden. Guthaben bis zu 100.000 Euro sind ohnehin gesetzlich abgesichert. Die Einlagen der Kunden sind häufig durch gesetzliche Einlagensicherungssysteme geschützt, die im Falle einer Insolvenz der Bausparkasse einen gewissen Schutz bieten. Dennoch sollten Sie auf die Bonität und den Ruf einer Bausparkasse achten, um mögliche Risiken zu minimieren.

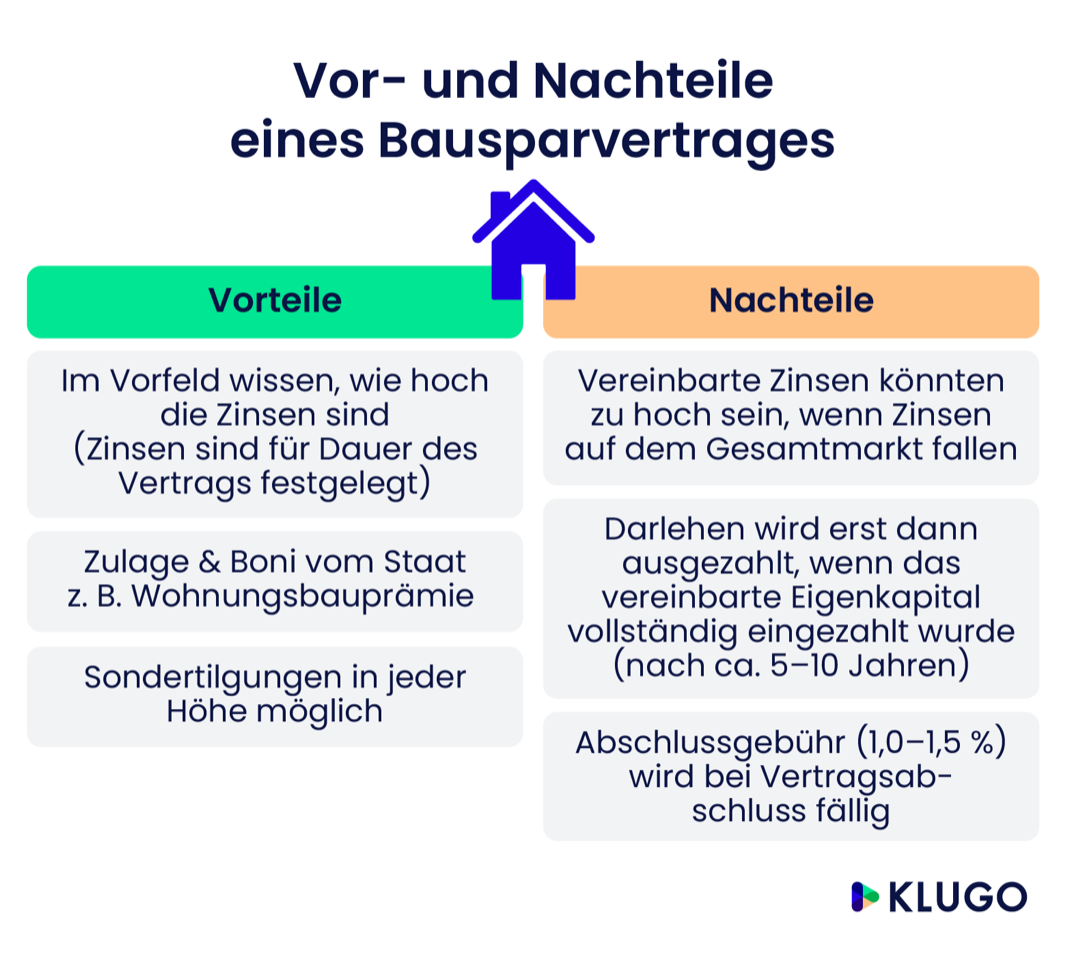

Vor- und Nachteile eines Bausparvertrags

Bauspardarlehen haben den Vorteil, dass sie in der Regel jederzeit ganz oder teilweise zurückgezahlt werden können, ohne dass eine sogenannte Vorfälligkeitsentschädigung anfällt. Die Zinsen richten sich sowohl beim Ansparen als auch bei der Rückzahlung nach dem im Vertrag vereinbarten Zinssatz. Alte Bausparverträge sind daher meist sehr gut verzinst, was zu Kündigungen durch die Bausparkassen geführt hat. Wann Sie selbst kündigen können und wie das geht, haben wir in unserem Artikel Bausparvertrag kündigen ausführlich für Sie erklärt.

Sowohl beim Thema Vorfälligkeitsentschädigung als auch bei der Kündigung des Bausparvertrags durch die Bausparkasse kommt es immer wieder zu rechtlichen Auseinandersetzungen. Diese können sich zum Beispiel auf die Zulässigkeit oder die Höhe der Vorfälligkeitsentschädigung, aber auch auf die Rechtmäßigkeit der Kündigung insgesamt beziehen. Wenn Sie als Sparer davon betroffen sind, sollten Sie rechtlichen Beistand in Anspruch nehmen, um finanzielle Nachteile zu vermeiden. Ein erfahrener Fachanwalt für Bankrecht und Kapitalmarktrecht hilft Ihnen als Darlehensnehmer in allen Belangen rund um den Bausparvertrag.

Die niedrigen Zinsen der aktuellen Bausparverträge sind dagegen ein absoluter Nachteil. Ein Bausparvertrag ist nur sinnvoll, wenn Sie eine Förderung in Anspruch nehmen oder wenn ein Kredit auch in Zukunft aufgenommen werden soll, da Sie sich für diesen die niedrigen Zinsen sichern können. Als reine Sparanlage ist der Bausparvertrag dagegen nicht sinnvoll, da die Abschlussgebühren dafür sorgen, dass der Bausparvertrag beim reinen Ansparen zum Minusgeschäft wird. Der Bausparvertrag lohnt sich aber nicht nur, wenn gebaut werden soll. Auch dann, wenn bereits Eigentum besteht, in dem in den nächsten Jahren Maßnahmen zur Modernisierung anstehen, kann ein Bausparvertrag sinnvoll sein, um sich die niedrigen Zinsen zu sichern. In diesem Fall wird allerdings meist eine geringere Summe vereinbart und auch eine kürzere Vertragslaufzeit.

Kann ich als Bausparer den Bausparvertrag kündigen?

Nicht nur das Kreditinstitut, sondern auch der Bausparer kann ein Interesse daran haben, den Bausparvertrag zu beenden. Dabei bietet sich sowohl die Möglichkeit der Kündigung, als auch die Möglichkeit des Verkaufs an.

Bei der Kündigung ist der Zeitpunkt maßgeblich, zu dem der Darlehensnehmer die Kündigung erklärt. Je nachdem, ob Sie in Phase 1, 2 oder 3 kündigen, kann es zu Kosten kommen. Am unproblematischsten ist die Kündigung des Bausparvertrags in der Zuteilungsphase. Zu diesem Zeitpunkt sind nämlich alle Vertragsbedingungen des Bausparens erfüllt. Das erforderliche Mindestguthaben liegt vor, die Mindestlaufzeit für den Bausparvertrag wurde eingehalten und die erforderliche Bewertungszahl wurde erreicht.

Alternativ zur Kündigung können Sie als Bausparer Ihren Bausparvertrag auch verkaufen. Hier gibt es spezielle Dienstleister, die den Vertrag zu einem bestimmten Preis ankaufen. Der Kaufpreis steht den Bausparern dann zeitnah zur Verfügung, ohne Kündigungsfrist bzw. Wartezeit.

FAQ – Bausparvertrag

Ein Bausparvertrag ist heutzutage nur sinnvoll, wenn Sie von einer der vier folgenden Förderungen profitieren: Wohnungsbauprämie, Arbeitnehmersparzulage, Vermögenswirksame Leistungen, Wohn-Riester.

Bausparverträge lohnen sich für Menschen, die die Voraussetzungen für staatliche Förderungen erfüllen und auf lange Sicht auch tatsächlich eine Baumaßnahme planen.

Es ist ratsam, mit ca. 4 Euro pro 1.000 Euro Bausparsumme zu rechnen. Bei einer Bausparsumme in Höhe von 50.000 Euro ist mit 200 Euro im Monat zu kalkulieren.

Sie haben eine Rechtsfrage?

Dann nutzen Sie einfach die KLUGO Erstberatung. Die Erstberatung ist ein Telefongespräch mit einem zertifizierten Anwalt aus unserem Netzwerk.

Beitrag juristisch geprüft von der KLUGO-Redaktion

Der Beitrag wurde mit großer Sorgfalt von der KLUGO-Redaktion erstellt und juristisch geprüft. Dazu ergänzen wir unseren Ratgeber mit wertvollen Tipps direkt vom Experten: Unsere spezialisierten Partner-Anwälte zeigen auf, worauf es beim jeweiligen Thema ankommt.

Nichts mehr verpassen!

Wir halten Sie regelmäßig über sorgfältig ausgewählte Inhalte auf dem Laufenden.

Unser Newsletter informiert Sie jeden Monat über:

Aktuelle Rechtsthemen & nützliche Tipps

Das neueste von KLUGO

Wichtige rechtliche Hintergrundinformationen

Ihre Vorteile:

Alle unsere Artikel sind juristisch geprüft. Hierdurch schaffen wir Klarheit und Sicherheit bei allen Rechtsfragen.

KLUGO GmbH 2024

Recht hast du!